最近新国五条和公积金贷款闹得沸沸扬扬,我也算是个房奴,总怕政策逆袭“闪”了我的腰,也想尽早把上套房的贷款提前还了,就当是资金周转吧。

我是在建行办理的商业贷款。30万30年,贷款利率八五折,2010年5月开始第一次还贷款,到今年第三年,每个月的月供是2000元。提前还贷之前,一定要咨询你所在银行的支行,记住每个银行的要求是不一样的,你在哪个银行贷款就去哪个银行咨询。

很多业主在提前还贷时都会纠结,缩短年限和减少月供哪一种更合算呢?我的看法是这样的:还贷前5年选择减少月供,5年以后选择缩短年限。

减少月供:还款前5年,一定选择减少月供,因为前5年你的利息是超多的,超出我们的预估,基本上还的都是银行的GLD。并且会提高生活质量,贷款压力会变小,剩下来的钱可以选择继续攒大额提前还。

之前很多人有一个误区:就是缩短年限不好审批所以一定是缩短年限合适,其实不是的,银行是可以批的就是相比减少月供会麻烦一点手续,所以有的银行为了减少麻烦就不批缩短年限。

不过这个也要结合自己的实际情况来的,我认为目前的方式是比较适合我的,如果你贷款的年限很短,并且月供的压力也不大,选择哪一种都是可以的,只要自己舒服就好。

缩短年限:5年以后选择缩短年限。因为你的本金就多了,那么利息就很少了,在你前五年减少月供的还款额的基础上,去缩短年限就是很合适了。

我今年开始减少月供,差不多每个月减少了500元左右,之前我还款差不多是2000元上下,现在变成了1500左右,其实相差还是很大的,这是我还款的第三年第一次提前还大额。大家可以算一下本金和本息的变化,其实前5年还款的都是大额利息,本金屈指可数,时间越长,本金会变多,本息会减少。

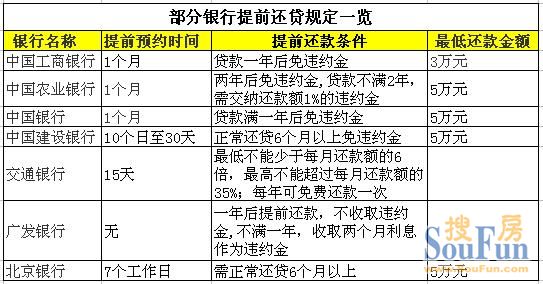

说明:以上信息为2012年12月统计,仅供参考,最终以银行解释为准。

最近新国五条和公积金贷款闹得沸沸扬扬,我也算是个房奴,总怕政策逆袭“闪”了我的腰,也想尽早把上套房的贷款提前还了,就当是资金周转吧。

我是在建行办理的商业贷款。30万30年,贷款利率八五折,2010年5月开始第一次还贷款,到今年第三年,每个月的月供是2000元。提前还贷之前,一定要咨询你所在银行的支行,记住每个银行的要求是不一样的,你在哪个银行贷款就去哪个银行咨询。

很多业主在提前还贷时都会纠结,缩短年限和减少月供哪一种更合算呢?我的看法是这样的:还贷前5年选择减少月供,5年以后选择缩短年限。

减少月供:还款前5年,一定选择减少月供,因为前5年你的利息是超多的,超出我们的预估,基本上还的都是银行的GLD。并且会提高生活质量,贷款压力会变小,剩下来的钱可以选择继续攒大额提前还。

之前很多人有一个误区:就是缩短年限不好审批所以一定是缩短年限合适,其实不是的,银行是可以批的就是相比减少月供会麻烦一点手续,所以有的银行为了减少麻烦就不批缩短年限。

不过这个也要结合自己的实际情况来的,我认为目前的方式是比较适合我的,如果你贷款的年限很短,并且月供的压力也不大,选择哪一种都是可以的,只要自己舒服就好。

缩短年限:5年以后选择缩短年限。因为你的本金就多了,那么利息就很少了,在你前五年减少月供的还款额的基础上,去缩短年限就是很合适了。

我今年开始减少月供,差不多每个月减少了500元左右,之前我还款差不多是2000元上下,现在变成了1500左右,其实相差还是很大的,这是我还款的第三年第一次提前还大额。大家可以算一下本金和本息的变化,其实前5年还款的都是大额利息,本金屈指可数,时间越长,本金会变多,本息会减少。